| ГЛАВНАЯ |  |

КНИГИ | |

СТАТЬИ | |

ЛЕКЦИИ | |

ОБ АВТОРЕ | |

|

|

Часть 1.

Зачем нужна институциональная теория денег

Часть 4.

Ошибки законодательства и роль экономической теории

Банкирские дома взамен частных векселей - с определенной выгодой для себя - стали выпускать банкноты (или банковские билеты), унифицированные по суммам (номиналам) векселя, что было удобно и уменьшало себестоимость обращения. В отличие от векселей коммерсантов (торговцев) банкноты выпускались только на предъявителя и по предъявлению, были бессрочны в обращении и имели золотое обеспечение.

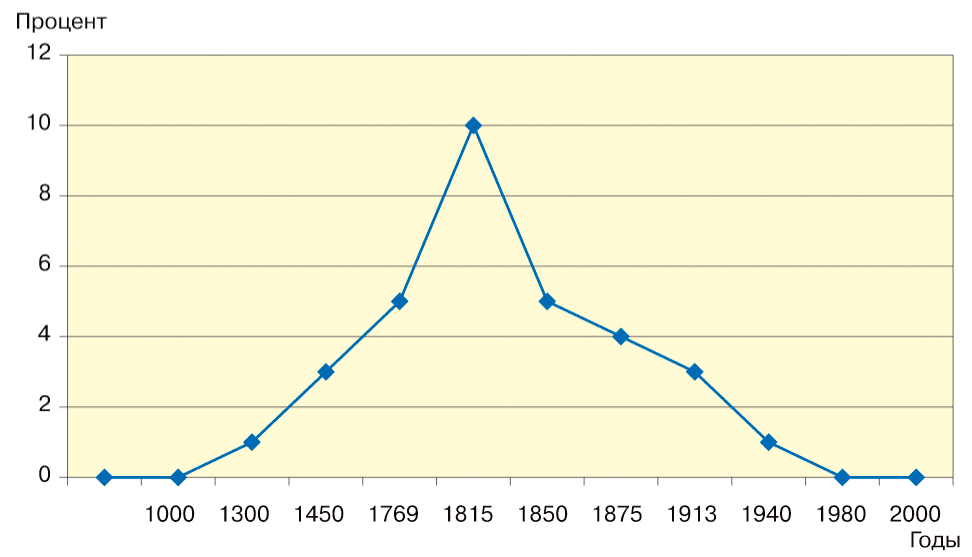

Рис. 12 Распространенность банкнот частных банков

| 0 | 1000 | 1300 | 1450 | 1769 | 1815 | 1850 | 1875 | 1913 | 1940 | 1980 | н.в. | |

| Банкноты частных банков | 0% | 0% | 1% | 3% | 5% | 10% | 5% | 4% | 3% | 1% | 0% | 0% |

Такие обязательства были надежнее, пользовались популярностью и максимальным спросом на рынке, придавали их держателям солидность.

Граф Монтекристо в одноименном произведении Дюма хвалился, что носит с собой миллионный вексель Ротшильдов, что производило описанное писателем неизгладимое впечатление на его собеседников.

Такие bank notes - "записки банков" с течением времени превратились из имени собственного в имя нарицательное.

Банкнота (банковский, или банковый билет) - унифицированная по сумме 118 ценная бумага, удостоверяющая приказ банка-эмитента самому себе уплатить ее предъявителю немедленно по предъявлении денежную сумму находящейся в обращении монетой.119

«Банкнота есть не что иное, как вексель на банкира, по которому предъявитель в любое время может получить деньги и которым банкир заменяет частные векселя».120

И хотя банкноты имели ту же вексельную природу, они лучше соответствовали обращению по следующим свойствам:

Банкноты - бумажные деньги сами по себе потребительной стоимости не имеют. Бумажные деньги - символы, знаки меновой стоимости. Почему же тогда произошел повсеместный и в последствии закрепившийся отход от золота? Ведь кроме войн и других бедствий, кроме издержавшихся владык и услужливых банкиров, должны существовать объективные причины. Самое простое объяснение: бумажные деньги удобны в обращении, их легко носить с собой. Неплохо вспомнить слова великого англичанина Адама Смита, который говорил, что бумажные деньги должны рассматриваться в качестве более дешевого орудия обращения.

Потребительная стоимость денег мешала обращению, и на первый фон вышла меновая стоимость, вызвавшая процесс, в дальнейшем названный демонетизацией - уходом золота из обращения и прекращение выполнения им функций денег.

Потребительная стоимость практически всех наличных кредитных денег практически представляла собой качество бумаги и рисунка, имеющее ценность для людей с художественным вкусом и составляла не более 1% от номинала, олицетворявшего ее меновую стоимость при нормальном течении дел (business) у эмитента и условии, что бенефициар имел эту информацию. Если же бенефициар обладал достоверной или недостоверной информацией, что лицо, ее выпустившее, начинало испытывать трудности, то меновая стоимость начинала уменьшаться. Если же бенефициар считал, что эмитент - банкрот, то меновая стоимость становилась, равна потребительной и зависела лишь от художественного вкуса бенефициара и нужде в образчике полиграфии.

Банкнота частного банка - это унифицированный по сумме предъявительский вексель частного банка "на себя" сроком по предъявлению с бланковым индоссаментом.

Эта производная ценная бумага, будучи безусловным обязательством, как и предъявительские коммерческие векселя, при выпуске и погашении подчинялась обязательственному праву, среди которого необходимо особо выделить абстрактность обязательства, вызванную необходимостью упрощения судебных споров для целей оборачиваемости торговли. Сущностью обязательственных отношений, возникавших при погашении банкноты, являлось безусловное обязательство выдать определенное количество драгоценного металла или монет определенного веса, состава и формы.

Обращение же таких банкнот подчинялось более развитому и известному на тот момент вещному праву. Лицо, физически владевшее бланком векселя, бесспорно, становилось кредитором по обязательству.

Держатель банкноты имел право собственности на бланк банкноты с записью, а бланк векселя обозначал безусловное абстрактное право требования драгметаллов или монет из драгметаллов от банкира.

Обеспечением банкнот являлось огромное по тем масштабам богатство банкиров. Богатство Ротшильдов долгое время было притчей воязыцех.

Необходимо отметить, что частно-правовая природа банкнот частных банков, как вида векселей, дает обладателям лишь судебную поддержку, в отличие от государственной публично-правовой поддержки в случае использования валюты.

Копирование информации данного сайта допускается только при условии указания ссылки на сайт

Copyright © 2026 Грибов А.Ю. Все права защищены

English version

English version