| ГЛАВНАЯ |  |

КНИГИ | |

СТАТЬИ | |

ЛЕКЦИИ | |

ОБ АВТОРЕ | |

|

|

Часть 1.

Зачем нужна институциональная теория денег

Часть 4.

Ошибки законодательства и роль экономической теории

Безналичная валюта возникает либо в результате кредитной эмиссии центральным банком соответствующего государства, либо в результате передачи во вклад (вид договора хранения) наличной валюты в виде банкнот и монет.

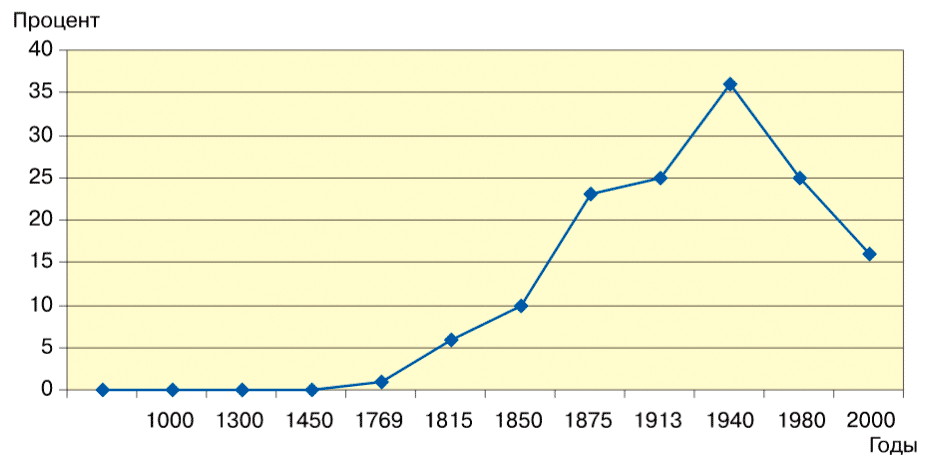

Рис. 20 Доля депозитных денег

| 0 | 1000 | 1300 | 1450 | 1769 | 1815 | 1850 | 1875 | 1913 | 1940 | 1980 | н.в. | |

| Депозитные деньги | 0% | 0% | 0% | 0% | 1% | 6% | 10% | 23% | 25% | 36% | 25% | 16% |

Депозитные деньги, как форма кредитных денег, представляет собой валюту в безбумажной форме. Их появление и развитие, с экономической точки зрения, обусловлено:

Эта форма денег имеет следующие важные особенности:

1) обязующейся стороной для вкладчика является не сам центральный банк, а частный банк, в котором размещены средства, при этом для частного банка обязующейся стороной выступает центральный банк. С одной стороны, размещение государственных банкнот в частном банке, несущем ответственность перед вкладчиками лишь размером собственного капитала, делает деньги менее надежными в случае банкротства161 банка. С другой стороны, хранение банкнот в неприспособленном месте, например дома, подвергает опасности не только сами банкноты, но и жизнь их владельца и его семьи;

2) это обязательство не на предъявителя, а именное, т.е. имеет такое вещное содержание, что человек не в состоянии их держать (detencio). На юридическом языке древних римлян это называлось бы потерей «права держания». При этом римское animus possidenti — намерение относиться к вещи как к своей — сохраняется полностью, создавая иллюзию владения (posessio);

3) обязательство становится делимым на любую величину с минимальной известной дискретностью, что в очередной раз улучшает функцию обращения этой формы денег.

Депозитные деньги приобрели функции денег только в процессе реализации безналичных банковских расчетов, т.е. лишь в середине XX в. Это стало возможным лишь при соответствующем уровне развития производственных сил, в частности, благодаря выпуску фирмой IBM банковских мэйнфреймов и внедрению электронной системы межбанковских расчетов CHIPS.

Л.Г. Ефимова пишет: «В связи с этим экономическая наука долго не признавала вклады до востребования в качестве денег. Когда в 1930 г. Джон Мейнард Кейнс в своей книге "Трактат о деньгах" (Theatise on Money) включил в понятие денег вклады до востребования, Г.Паркер Виллис, известный профессор Колумбийского университета, отнесся к этому весьма критически162. Среди экономистов более позднего периода противников этой точки зрения практически не осталось163. По мнению французского экономиста Пьера Берже деньги эмитируются тремя типами учреждений: коммерческими банками, государственным казначейством и эмиссионным банком164. Таким образом, мнение о том, что единственным банком, способным выпускать свои деньги, является только Центральный банк РФ, является ошибочным»165.166 Поэтому не случайно ст. 29 Закона о Банке России предусматривает исключительное право Банка России только на эмиссию наличной валюты.

Вопрос о праве на безналичную (кредитную) эмиссию денег законодательством однозначно не решен. Поскольку запрет на безналичную эмиссию отсутствует, любой коммерческий банк может выпускать и выпускает свои деньги в форме остатков на расчетных и текущих счетах. Лауреат Нобелевской премии Фридрих А. Хайек высказался за выпуск частных денег167. При этом предполагалось, что денежные обязательства, выраженные в валюте любого конкретного эмитента, будут исчисляться по номиналу. Однако разные виды валют должны свободно обмениваться друг на друга по курсу. Одновременно А.Хайек высказался за необходимость поддержания каждым эмитентом ценности (покупательной способности) своей валюты относительно стандартного набора оптовых товарных цен (стандарт ценности) путем определенных им специальных мер воздействия168. Несмотря на скептицизм оппонентов, идеи Хайека наглядно сбылись в России, где векселя ОАО "Газпрома" реально выполняют функции денег и в оптовых расчетах и в накоплении финансовыми институтами. Сам исследователь полагал, что для реализации его идей потребуются соответствующие политические преобразования, поскольку государства вряд ли откажутся от доходной привилегии выпускать деньги169. Однако отчасти его идея о частных деньгах реализовалась в форме банковских вкладов до востребования.

Некоторые экономисты и правоведы полагают, что такие, "частные деньги" не имеют наличной формы. Здесь мы вынуждены не согласиться и указать, что выпущенные в обмен на вклады банковские предъявительские векселя "на себя", так широко распространенные ныне в России, и являются такими "частными" деньгами. Когда такие деньги называют "частными", то подразумевают их частно-правовое содержание в отличие от валюты, имеющей публично-правовое содержание.

Очень важно отметить, что частно-правовой является их природа лишь в отношениях вкладчика с частным банком, в правоотношениях же между частным банком и государственным их природа так и остается публично-правовой.

Итак, депозитные деньги (безналичная валюта) в виде остатков на счетах предприятий и организаций - это и Центрального банка РФ и коммерческих банков. Когда клиент желает снять деньги со счета, то, по сути, речь идет о конверсии безналичной валюты - депозитных денег в наличную валюту - банкноты и монету Центрального банка РФ.

Теперь разберемся с правовой природой безналичных денег. Для целей настоящей работы под безналичными деньгами предлагается понимать кредитовые остатки различных счетов клиентуры в банках, на которые распространяется действие главы 45 ГК РФ. Это счета, специально предназначенные для расчетных операций: расчетные, текущие, текущие валютные, корреспондентские, счета для финансирования капитальных вложений и др.170 С правовой точки зрения запись на банковском счете является количественным выражением обязательственно-правового требования клиента к банку. Однако это обстоятельство не мешает признавать обязательства банка деньгами, учитывая, что последние выполняют функцию средства платежа.

Являясь обязательствами соответствующего хранилища (банка, депозитария), безналичные деньги подчиняются обязательственно-правовому режиму. Запись на банковском счете удостоверяет, в какой сумме (т.е. в каком размере) банк является должником своего клиента. Таким образом, рассматриваемые правоотношения являются относительными и возникают по воле сторон договора банковского счета. Обязанность банка по этому договору состоит в совершении конкретных положительных действий. Он должен выполнять поручения клиента о совершении платежей третьим лица, о выдаче ему наличных денег в пределах остатка средств на счете, а также принимать платежи, причитающиеся клиенту. Право требования владельца счета может быть нарушено прежде всего банком, к которому клиент вправе предъявить соответствующие требования.171

В настоящее же время подавляющая часть денежного оборота в нашей стране приходится на депозитные безналичные деньги, почти не имеющие вещного выражения (не считая бумаги, на которой напечатана выписка по счету). Таким образом, современные депозитные безналичные деньги представляют собой бездокументарные именные ценные бумаги:

Говоря об обеспечении такой формы обязательств, скажем, что обязательство самого Центрального банка обеспечено, как и в случае с наличной валютой:

Обязательство же частного банка теоретически должно быть обеспечено вышеописанными обязательствами Центрального банка, но в активах любого банка безналичная валюта занимает, по Базельским принципам, не менее 12 процентов и, как правило, не более 25 процентов. Вследствие активной кредитной политики любого банка его обязательства в основном обеспечены качеством его кредитного портфеля.

Несмотря на единство формы, существует различие способов управления клиентами деньгами в банках, что ведет к определенной путанице в среде экономистов.

Нет «электронных денег», есть электронный способ доступа к депозитным деньгам. Нет «карточных денег», есть способ доступа к счетам при помощи пластиковых карт.

Приведем основные способы управления (доступа) деньгами:

1) личный доступ либо почтовая пересылка:

2) доступ при помощи электронных сетей:

Потребительной стоимостью этот вид денег не обладает совсем, так как не существует в вещной форме. Может быть и имеется некая стоимость радостной эмоции, возникающая у богача при любовании балансом счета, но оценить ее сложно. Меновая стоимость, как указывалось ранее, зависит лишь от общепризнанной текущей репутации эмитента, а также долго- и краткосрочных ожиданий колебаний данных денег к корзине товаров.

С развитием надежной дальней связи и вычислительной техники, банковская система смогла окончательно избавиться от сложных производных (деривативных) правоотношений. Эта форма денег практически не имеет вещной составляющей.

Депозитные безналичные деньги представляют собой бездокументарные именные ценные бумаги:

для клиента банка - делимые банковские именные векселя "на себя" с бланковым индоссаментом в форме электронной записи по счетам.

Обеспечены они правом требования принимать их в уплату налогов и любого платежа между двумя юридическими лицами, за исключением заведомо ритейловых (не оптовых) торговых отношений. Это исключение - принимать наличную валюту в оплату товаров ограниченно лицензируется государством для поддержания устойчивого спроса на безналичную валюту.

Помимо общеизвестных, в том числе, описаных у Кейнса и Фримена, факторов спроса на деньги, спрос на наличную и безналичную валюту, не имеющую металлического обеспечения, формируется вследствие следующих факторов, имеющих не экономическую, но именно юридическую публично-правовую природу:

1. Необходимость уплаты налогов, Любое приличное государство принимает в качестве уплаты налогов только свою валюту. Соответсвенно, спрос на валюту зависит:

При этом достаточно очевидно, что высокие ставки налогообложения ведут к бегству промышленности в другие юрисдикции, а низкие ставки ведут к ослаблению возможности государства защищать границы и наводить порядок внутри суверенной территории. Размер налоговых ставок в США является основным публично обсуждаемым вопросом и колеблется, в зависимости от состояния экономики и всеобщего волеизъявления в пределах 20%-30%.

2. Необходимость расчетов с государством по покупке государственного имущества.

Не слишком значимый фактор, реально работает в случае приватизации государством крупного предприятия.

3. Необходимость иметь именно поддерживаемое государством средство уплаты любого долга или выполнения любого платежа на территории данного государства.

Данный вопрос особо остро встает при значимом риске возникновения спорной ситуации при совершении сделки (платежа). Если есть достаточно большая вероятность судебного разрешения конфликта, оплата недолжным средством платежа может быть серьезным аргументом против плательщика. Но данный фактор прямо зависит от силы государства. В периоды смут и смены смены власти вышеуказанный фактор работает против валюты в пользу либо таких частно-правовых обязательств как векселя или банковские обязательства, либо в пользу товарных натуральных денег.

4. Тезаврационный спрос на валюту, возникающий вследствие большего доверия государству, чем иным эмитентам.

Возникает обычно в том случае, если доверие к собственному государству, либо к его способности держать в узде инфляцию, существенно ниже, чем к иному государству. Примером этого является тотальное недоверие россиян к российскому рублю, как средству сохранения стоимости, возникшее, в частности, от «Павловской» реформы, отменившей хождение 50- и 100- рублевых банкнот на бескомпенсационной основе и от многолетней инфляции и гиперинфляции, регулярно обесценивавших как наличную, так и безналичную валюту. Автор лично знаком с людьми, положившими в Сбербанк в 80х годах 10 000 рублей, на которые тогда можно было купить автомобиль «Волга» или хороший дом, и имеющими теперь возможность приобрести лишь детский велосипед.

5. Тезаврационный спрос на валюту, возникающий вследствие большего доверия государству, способному поддерживать надежную и работоспособную банковскую систему. Например, тотальное обрушение банковской системы 1998 года не способствует длительному хранению денег в виде долгосрочных депозитов в рублях.

Ряд экспертов172 считает, что основными причинами банковских кризисов является не столько резкое колебание цен на недвижимость (для ипотечных банков), на акции (для инвестиционных банков), валюту и так далее, а именно неграмотное выполнение регулятивной функции государством, допускающем перекосы в кредитных портфелях банков в ту или иную отрасль экономики. Например в США после кризиса 1930-33 годов банкам законодательно запрещено приобретать акции.

6. Комфортное валютное законодательство Если государство запрещает хождение своей валюты за рубежом, ему сложно надеяться, что граждане и предприятия других стран будут накапливать эту валюту.

Копирование информации данного сайта допускается только при условии указания ссылки на сайт

Copyright © 2026 Грибов А.Ю. Все права защищены

English version

English version