| ГЛАВНАЯ |  |

КНИГИ | |

СТАТЬИ | |

ЛЕКЦИИ | |

ОБ АВТОРЕ | |

|

|

Часть 1.

Зачем нужна институциональная теория денег

Часть 4.

Ошибки законодательства и роль экономической теории

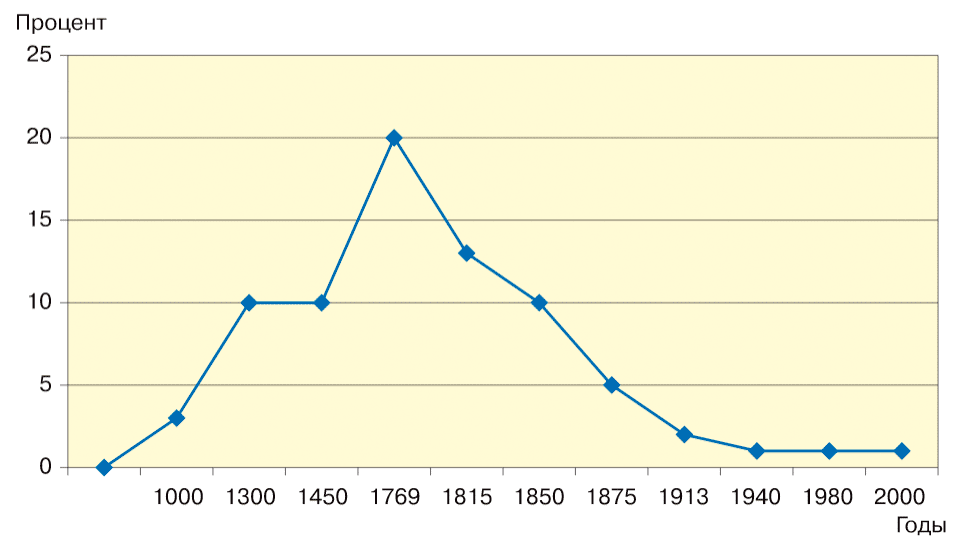

Рис. 11 Распространенность коммерческих векселей

| 0 | 1000 | 1300 | 1450 | 1769 | 1815 | 1850 | 1875 | 1913 | 1940 | 1980 | н.в. | |

| Коммерческие векселя | 0% | 3% | 10% | 10% | 20% | 13% | 10% | 5% | 2% | 1% | 1% | 1% |

Первыми известными на текущий момент коммерческими векселями являлись каменные расписки на хранение ценностей, имевшие хождение в Вавилоне в III тысячелетии до н.э. (рис. 11). «Золото и ценности хранили на полках в кладовых банкира или замурованной нише в стене (прообраз современных банковских сейфов). За эту услугу вавилонские банки брали со своих клиентов 1/60 стоимости принимаемых на хранение ценностей. Получив деньги или ценности, они "выписывали" расписки — кусочки камня с клиновидными знаками, сообщающими о количестве принятых ценностей. При этом получить у банкира эти ценности мог любой, кто предъявит ему эту расписку и подтверждение своего права на владение распиской (например, подпись или оттиск печати того, кто внес деньги на хранение и на чье имя расписка была выписана первоначально). «Золото и ценности хранили на полках в кладовых банкира или замурованной нише в стене (прообраз современных банковских сейфов). За эту услугу вавилонские банки брали со своих клиентов 1/60 стоимости принимаемых на хранение ценностей. Получив деньги или ценности, они «выписывали» расписки — кусочки камня с клиновидными знаками, сообщающими о количестве принятых ценностей (рис. 3.1). При этом получить у банкира эти ценности мог любой, кто предъявит ему эту расписку и подтверждение своего права на владение распиской (например, подпись или оттиск печати того, кто внес деньги на хранение и на чье имя расписка была выписана первоначально).

Опыт вавилонян затем переняла Древняя Греция.»113

Также очень интересным примером является табуляторий, являющийся самым древним и самым охраняемым зданием в Древнем Риме. Он и сейчас, в частично сохранившемся виде, находится в самом основании Капитолийского холма. Там, исполненные на глиняных табличках – табулах, хранились удостоверенные записи о налоговых недоимках граждан. Поскольку существуют письменные свидетельства, что в Древнем Риме за неуплату долга можно было попасть в рабство на определенный срок, видимо, данные табулы могли продаваться государством рабовладельцам. Описаны неоднократные случаи, когда «чернь» устраивала бунты, заканчивавшиеся, как правилом разграблением табулятория и переламыванием табул пополам.

Изобретение бумажных денег приписывают древним китайским купцам89. Поскольку в X веке правительство Китая выпустило тяжелые железные монеты малой покупательной способности, люди оставляли их у купцов и пользовались полученными взамен расписками. Помимо расписок о хранении монеты в виде дополнительных средств обмена выступали расписки о принятии товара на хранение, об уплате налогов, выдаче кредита. Их использование снизило издержки обращения меры стоимости и существенно расширяло торговые возможности.

Развитие товарных отношений и оптовой торговли выявило неудобство обслуживания крупнооптового товарооборота металлическими деньгами. Когда опт в торговле дошел до сделок с караванами шелка и кораблями пряностей, речь уже шла о мешках и сундуках с золотыми монетами. Это было неудобно, во-первых, из-за их большого объема, а, во-вторых, из-за необходимости надежной охраны во время пути. В те времена, когда разбойники составляли целые племена114, жившие разбоем на торговых путях, это становилось чрезвычайно опасно.

Помимо легкости веса, именной коммерческий вексель избавлял купца от опасности быть ограбленным - возмещение по векселю могло получить лишь лицо, указанное в индоссаменте.

Также немаловажным качеством являлась явная дешевизна и простота изготовления векселя – не надо закупать дорогостоящий металл, содержать монетный двор и пробирную палату, достаточно лишь написать на бумаге и расписаться.

Именной коммерческий вексель имел частно-правовую природу и обозначал безусловное абстрактное обязательство купца или промышленника уплатить означенному лицу в означенный срок указанное количество определенных драгметаллов.

Долговые обязательства породили новую форму денег - кредитную. Производитель, продавший товар в долг, получал от покупателя вексель (долговое обязательство), который мог использовать вместо денег, чтобы расплатиться за вещь купленную у третьего лица.

"Возникновение этих денег в качестве общественного явления стало возможным только благодаря тому, что капитализм установил тесную связь между участниками общественного производств, качественно более высокую и потому гораздо более прочную, чем связь, порождаемая торговлей."115.

"В составе кредитных денег первыми были… векселя, которые К. Маркс назвал "торговыми" деньгами, а именно переводные векселя, хотя на первых порах они могли мало использоваться как средство платежа, ибо запрещался их индоссамент. Когда такое ограничение было отменено (примерно с XVII в.), они стали шире использоваться в таком качестве. Другими словами, долговые обязательства в виде векселей стали наделяться денежными свойствами, когда приобрели особую форму движения в процессе использования как средства платежа. Тем не менее коммерческие векселя имели ряд ограничений применения во внутреннем обороте: на всей территории, во времени, между всеми участниками оборота, по номиналу (достоинству) бумаг, гарантиям. В силу этого они не могли получить всеобщее признание. Хотя, если рассмотреть порядок международных платежей, то значительная их часть осуществлялась именно с помощью векселей: в начале XX в. между основными странами - свыше 80% от общего объема. Налицо выполнение ими и функции мировых денег."116

Вексель может быть выдан любым лицом и на любую сумму, любое количество монет, любой вес золота.

Эти две характеристики: неограниченный круг эмитентов и произвольная сумма векселя, существенно ограничивали обращение векселей, ведь далеко не каждый бенефициар имел надежную информацию о состоятельности эмитента, да и сумма сделки крайне редко совпадала с суммой векселя.

Постепенно происходило сужение круга эмитентов за счет вытеснения малоизвестных в пользу банкирских домов, профессионально занимавшихся клирингом торговых обязательств, приемом и доставкой денег.

Именные векселя, как показано выше, возникли и по причине удобства средства обращения в крупнооптовой торговле и по причине улучшении сохранения стоимости за владельцем, надежности хранения. Обеспечением такого векселя являлось имущество купца как личное, так и находящееся в обороте, его удачливость в торговых операциях, осторожность - умение зарабатывать деньги. Однако, улучшение функции надежности хранения и сохранения стоимости за владельцем, ухудшило функцию обращения, поскольку эмитенты-векселедатели стали оспаривать индоссаменты, как недолжно оформленные. Такой спор требовал подтверждения каждого индоссамента местным судом, и был возможен лишь в случае наличия в данном месте купца, этот индоссамент оформившего. Так сформировалось право требовать возмещения от любого индоссанта при отказе эмитента платить. Это действие означало приблизительно следующее "Я тебе поверил, и взял у тебя вексель этого купца. А купец твой не верит мне и не платит. Забери свой вексель и сам разбирайся с купцом". Обязательственные правила обращения становились тормозом при отсутствии надежной и быстрой дальней связи. Только при развитии таковой вследствие развития производительных сил именные обязательства как форма денег расцветут в полной мере.

Купцы, известные своей смекалкой, изобрели бланковый индоссамент, что ввело в обращение форму векселей на предъявителя, и еще больше упростило их функцию обращения. Таким образом, любое лицо, физически владевшее бланком векселя, бесспорно, становилось кредитором по обязательству.

При этом у предъявительских векселей впервые сформировался феномен обращения - они, будучи деривативом, производной ценной бумагой, позволяли вещное обращение на носитель обязательства, наличие которого у лица порождало его права в отношении эмитента. И хотя выпуск (эмиссия) и погашение такого векселя подчинялись обязательственному праву (абстрактность требования оплаты), обращение таких векселей стало опять подчиняться более развитому на тот момент вещному праву.

Держатель коммерческого векселя на предъявителя имел право собственности на бланк векселя с записью, а бланк векселя обозначал безусловное абстрактное право требования драгметаллов или монет от должника.

Сложность таких производных ценных бумаг, их дуализм и юридическая природа более подробно описаны в главах "Предъявительские ценные бумаги как сложные правоотношения" и "Право на бумагу и право из бумаги".

Необходимо отметить, что частно-правовая природа векселей дает обладателям лишь судебную поддержку, в отличие от государственной публично-правовой поддержки в случае использования валюты.

В последнее десятилетие XX в. в России векселя РАО ЕЭС России, Газпрома и Энергоатома обслуживали существенную долю оптовых расчетов, прежде всего вследствие недоверия к банковской системе, возникшего после двух системных банковских кризисов (1995 и 1998 гг.).

М.П.Березина в своей работе "Кредитные деньги: научное Эссе с пользой для практики" считает, что в 90-е годы прошлого века доля платежей без участия банковских денег доходила до 70-80% общего объема безналичных платежей.117

Копирование информации данного сайта допускается только при условии указания ссылки на сайт

Copyright © 2025 Грибов А.Ю. Все права защищены

English version

English version